[8.11] RWAとDeFiの未来

RWAとDeFiの未来について真剣に考える

今日はCurveの話をメインでしようかと思っていましたが、一つキニナルニュースが目に留まったので今日はその内容を中心に書いていこうと思います。Curveのことも昨晩進展が多くあったので朝起きた人向けにまとめています。→分量と時間の都合上明日もしくは夕方の号外で投稿します。

まず何がキニナったのか、先日のMakerDAOの内容からもそうですがRWAに関する世の注目度が上がっているように私は感じています。特に高利回りな米国債には暗号資産が持つハイリスク資産の魅了をも打ち消す勢いで資金が流れ、預かり資産の運用で恩恵を受けたステーブルコイン事業者は莫大な利益を得ています。

そんなRWAの代表格である米国債に関連したプロジェクトはいくつかありますが、昨晩シンガポールでライセンス取得している企業から米国債裏付けのトークンが発行されるとの発表があったので、今回はその詳細とRWAについてをまとめました。

DigiFTの$DUST

シンガポール金融管理局(MAS)のFinTech Regulatory Sandboxに登録されていてセキュリティトークン(ST)DEXを提供する「DigiFT」より、当局の規制に完全に準拠した米国債トークン「$DUST(DigiFT U.S. Treasury Token)」を発表しました。

DUSTは他のTokenized系の国債トークンとは違って、満期があるのが特徴です。直近で新たに発行されSTOとして販売されるのは、2023年12月31日が満期日のSTで、FiatかUSDCで購入できるようになる予定です。DeFiとRWAを橋渡しする存在として、拡大を続けるTokenizationの流れに乗って同社の主力プロダクトにしていくそう。

発行はDigiFT関連会社の「Red Cedar Digital Pte.Ltd.」によって行われます。ちなみに2023年8月3日時点のDUSTの利回りは5.40%とのこと。かなり魅力的ですね。

RWAの未来

いまは2023年、RWAのトレンドは嵐の前の静けさか。そして2019年のDeFiに相当するものなのか。「New wine in old bottles」という言葉があるように、古い物差しで新しい物事を測るのはナンセンスであり、その考えが原因で実際に多くの投資家がDeFiへの投資機会を逃した歴史がありますが、いまの弱気市場でこのトレンドをどう捉えるのか。そして果たしてRWAのtoken化に未来はあるのか。

本内容を執筆するにあたり、中国語で本領域のリサーチを発信しているNingNing氏にご協力いただきました。翻訳引用のご快諾をいただきありがとうございます。

Special thanks to Ning Ning

RWA(Real World Assets)とは、ブロックチェーン上の無形資産とは対象にある現実世界(Real World)での物理的な資産(Assets)のことを指します。広く有価証券的な株式や債権などから、所有権的なモノや不動産など、価値が本質的に物体に紐づいているものを総称している認識です。

このRWAのトークン化(Tokenization)の動きが既存金融事業者(TradFi)の参入を中心に、今年始め辺りから一種のトレンドと化しています。なぜここでTradFiの名前を上げたかというと、RWAの普及にはある大きな問題があるからです。

例えばRWAのトークン化と仕組み的にしている事が近いものでいうと、トークンのwrap(bridge protocol)だと考えています。RWAの場合はoff-chain→on-chainの価値移動で、wrapの場合はon-chain→on-chainの価値移動と捉えられます。

この時に裏付けとなる資産価値の安全性や裏付け資産の証明はwrapの場合はVerify可能ですが、RWAの場合は明確なconsensusを取る方法がありません。なのでRWAを補完するカストディアン的役割の企業をTrustする必要があるということです。すなわち消去法的に相性がいいのが信頼のあるTradFiということ。では次に一般的なトークン化されたRWAの発行構造を見てみましょう。

on-chainの役割: smart contractをdeploy可能なPublic chain、現実世界の資産価値を取得し伝達するOracleなど

off-chainの役割: RWAを保管/管理するカストディアン、資産管理会社の監査体制、RWAに対する保険の仕組みなど

それぞれが補完する形で役割分担しているのがわかりますね。でもここでおさらいしておきたいのは、決してこのRWAのトレンドが来るのは業界にとって初めてのことではないということ。2017-18年あたりのICOブームのときに既にいくつか夢は語られていて、例えば「不動産」「高級品」「著作権」などのon-chain化で。そのときも色々な活用方法が模索されましたが、実際にいま生き残っているものは少ないでしょう。

話を戻すと今回の2世代目的なRWAトレンドは何を発端に起こったのでしょうか。トークン化されている資産ベースで比較してみるとわかりやすく、今回のRWAは株式、債権、その中でも国債といった有価証券のon-chain化が軸になっています。DUSTが一例にあるように、米国債活用の部分を切り取って見ていきましょうか。

fiat建てステーブルコイン

USDT、USDC、先日書いたPYUSDなどはfiatを裏付け資産とし、ステーブルコインを発行しています。これらの事業者はただ単にステーブルコインを発行してあげてる優しいヒトな訳ではなく、預かっている裏付け資産を米国債やCPにして運用しています。そこの運用益が会社の主な収益源です(銀行と近いですかね)。

ちなみに主要ステーブルコインでは最大で80%をRWAで運用しており、USDT、USDC、BUSDだけでも960億ドル相当に値する米国債を保有しているらしく、この数字だとWarren Buffett氏のBerkshire Hathawayが保有している額を超えています。

MakerDAOのようなCDP

MakerDAO($DAI)のようなCDP系protocolも、過剰担保でユーザーから預かった資金の一部を運用することでさらなるprotocol feeを稼いでいます。

代表例としてMakerDAOの場合は、今年6月21日に米国債を7億ドル分Treasuryの資金から購入しました。他にも先程の米国債と合わせてTreasuryの39.7%をRWAで、15%ほどをUSDCやUSDPを保有しているので、実質裏付け資産の部分だけを切り取るとfiat建てステーブルコインの収益構造と遜色ないです。

Tokenized米国債とMMF

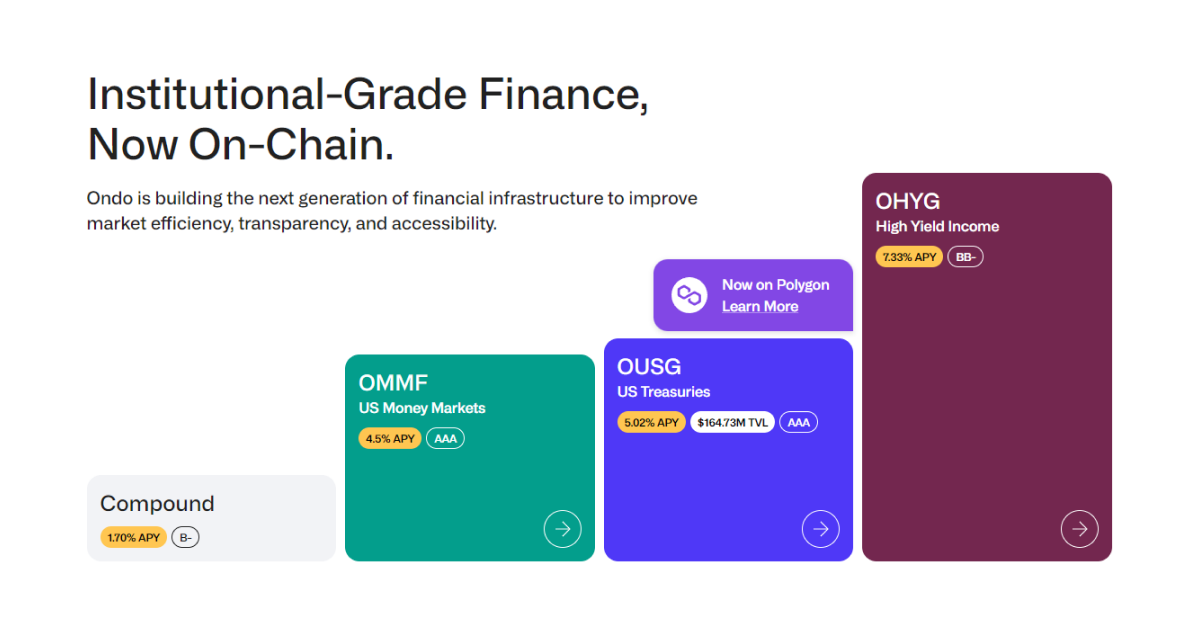

Ondo FinanceのOUSGやDigiFTのDUSTのようなトークン化された米国債や、同じくOndoのOMMFみたいなMMF(Money Market Fund)などが最後の分類です

いずれもKYCをすることが前提で、OUSGは100,000ドルからしか購入できなかったりするので、トークン化してCryptoでアクセスしやすくなったのは確かですが、まだ誰でもが低いハードルで購入できるものってまで敷居が下がっている訳ではないです。

マクロの環境

今年の6月1日、米国上院では米債務上限停止法案が可決され米国債の供給量は上限だった31兆4,000億ドルを超え、先日32兆ドルを突破しました。米国債10年物の利回りは依然として3%代後半から4%前半と高止まりしているため、金融当局は米国債の追加発行を急いでいるのが現状です。

この新たに発行される米国債を引き受けられる国は少なく、その内の一つが中国でしたが非友好的な姿勢から現状なんとも言えないでしょう。

このようなマクロ環境下でこの業界は米国債のトークン化を強く推し進めていますが、決して規制当局にいい顔をするためではなく、この荒れた環境下を生き残るための単なる生き残り戦略の一つであることは間違いなさそうです。

業界全体の環境

この業界の衰退と成長を見る指標として有用なものとして主要な暗号資産の価格(時価総額)とTVLなどが挙げられます。これらを見てみるといまの私たちは、2022年から弱気相場に突入し右肩下がりだった市場の底が見えた感じがする辺りですよね。

去年はLUNA、Celsius、FTXと。アルゴリズム型ステーブルコインとCeFiで挟み撃ちにされました。そして今年はCrypto-friendlyな3行の米国地銀破産、からのUSDCが大きくdepeg。このような不確実性が高くマクロ経済にも振り回されているこの状況があったからこそ、米国債を中心としたRWAに頼る一面が見えています。一方で下記のような大きな流れも起こっています。

中央集権的なステーブルコインの成長が鈍化している裏側で、分散型ステーブルコインが堅実に成長している。MakerDAOが最近の成長率では群を抜いてて、いちばんRWAをうまく活用している良い事例。しかしこの規模にならないとこんなには上手く機能しないので新興分散型ステーブルコインが出てきにくそう。

世界的にリスクが低くリターンが高いとされている米国債をトークン化することで、市場に入ってくるお金の母数が増える。前回の大規模な資金の流入タイミングとDeFiの急成長に相関性があるので、DeFiのMoney Legoの一つのコンポーネントにRWA(主に米国債)が入ることで市場に大きな地殻変動が起きそう。

結論に入ると収益性を考慮した時点で、CurveやAAVEなどの大手のprotocolがステーブルコイン発行に参入してきている現状は全うで、これからも加速していくと考えられます。そうすると自ずと裏付け資産の運用の話になるので、今後RWAの活用は加速すると十分に考えられます。例えばAAVEにも8月8日にこんなproposalが。

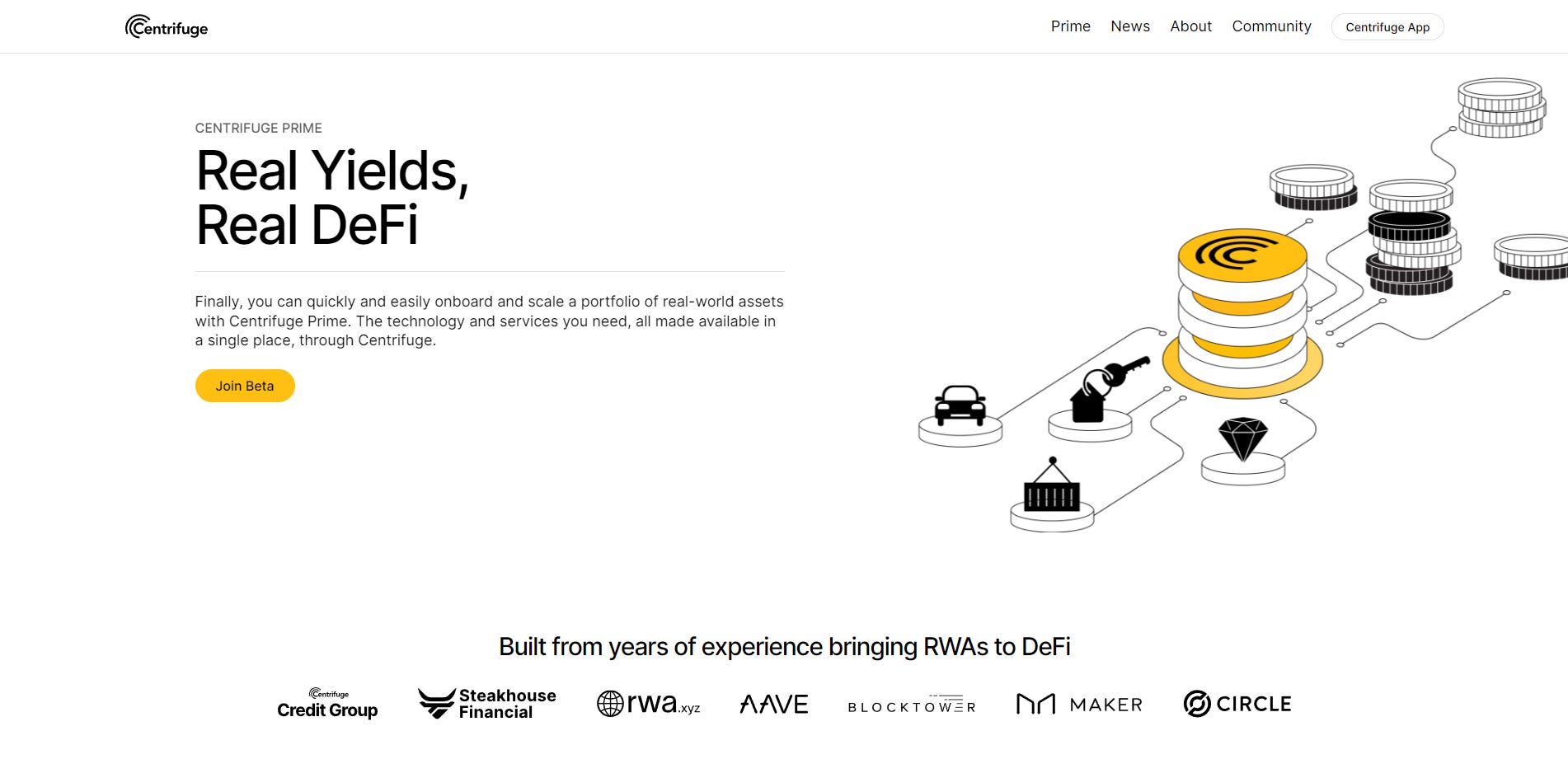

Aave Treasury Proposal

この提案はAAVE Treasuryにあるステーブルコインの一部をCentrifuge Primeを通じて低リスクなRWA投資に充てようというもの。Centrifuge初耳だったので調べてみたんですが、Ondoとロゴが激似でびっくりしました。

まあ要するにTreasuryで使っていないUSDCを有効活用し、長期的なRWAによる収益インフラを確立させることで運営資金に余裕を持たせようってことですね。

SOFR(担保付翌日物調達金利、担保付きオーバーナイト金利)が米国債の利回りを上回る5%を推移していることに着目し、AAVE DAOにある約1,500万USDCの内の500万ドルを投資するだけで年間25万ドルの収益が生み出せるとの試算。

このようにTreasuryの一部をRWAに投資するDAOは絶対に増加していくでしょう。

さいごに

国内ではRWAやTokenizationというと不動産や株式の話題が表に出がちですが、実際海外で事例として増えてきていたりトピックにされがちなのは圧倒的に「米国債関連」か「社債」といった債権のon-chain化ですね。

DeFiエコシステムに大きな変革を起こすポテンシャルは持っていると思いますし、DAI一強にならないように分散型ステーブル系は今年どこかが出してきそうと予測しています。そうなるとまたRWAの話題が出てくると思います。

今日はかなり経済よりの話になりましたがいかがでしたか(いつもかも)?毎朝基本的に6~8時辺りに配信しているので、よかったらこの独り言にメールアドレス登録いただけると主が泣いて喜びます。いつも読んでいただきありがとうございます。